當前位置 : 好學校 教育資訊 注冊會計師 正文

職業能力綜合測試一(A卷)

資料(一):

福龍汽車股份有限公司(以下簡稱福龍汽車)注冊資本為10億元,自然人股東王聲、劉司和趙力的持股比例分別為70%、20%和10%,王聲出任董事長并參與經營管理。福龍汽車的主營業務為汽車經銷及維修養護業務,其所經銷的汽車包括進口品牌和國產品牌,汽車類型包括卡車、客車、輕型商用車及乘用車。福龍汽車考慮2013年申請在中國境內首次公開發行股票并上市。

福龍汽車目前已在國內20個省市設立了經銷網點,并在北京、上海和廣州成立了銷售公司分別負責華北、華東和華南地區的業務。福龍汽車計劃在未來5年大力擴張經營網絡,提高市場占有率。福龍汽車及各子公司均為增值稅一般納稅人,適用的增值稅稅率為17%。

部分汽車生產商要求福龍汽車支付全款后才能發貨給福龍汽車,福龍汽車在收到現車后進行銷售,購銷之間存在一定時間差。福龍汽車的融資渠道主要依靠股東借款、銀行貸款和在授信額度內開具銀行承兌匯票,部分資產用于銀行貸款和授信額度的抵押。福龍汽車通常將收到的商業承兌匯票和銀行承兌匯票全部背書轉讓給汽車生產商用于支付貨款。

大多數汽車生產商根據福龍汽車的購車數量或金額,按照約定的標準向福龍汽車提供返利。返利的結算一般以季度為周期,本季度的返利于下一季度進行結算。返利是福龍汽車經營業績的重要組成部分。

福龍汽車使用“FIN財務系統”進行會計核算,使用“CAR調配系統”進行庫存物流管理。“CAR調配系統”是福龍汽車自2011年1月1日起開始使用的物流管理系統,通過該系統完成的交易自動過入“FIN財務系統”形成會計記錄。福龍汽車下屬各個子公司之間可以在恰當的授權下通過“CAR調配系統”調配所需汽車,形成福龍汽車集團內部交易。另外,福龍汽車與其股東王聲控制的其他關聯企業存在采購、銷售和資金拆借等關聯交易。

福龍汽車2010年度財務報表由旺華會計師事務所審計。明星會計師事務所于2012年初首次接受委托對福龍汽車2011年度財務報表進行審計,指派注冊會計師張民擔任審計項目合伙人,注冊會計師王方擔任項目組負責人。

資料(二) :

在開展初步業務活動時,張民注意到以下事項:

1.審計開始前,由于財務人員短缺,福龍汽車借用了明星會計師事務所審計員劉飛,由其將福龍汽車會計人員編制并經財務經理審核的記賬憑證錄入“FIN財務系統”。劉飛不是福龍汽車財務報表審計項目組的成員。

2.項目組成員劉輝于2011年3月10日加入明星會計師事務所,此前在福龍汽車子公司的銷售部工作,負責車輛保險業務。

3.項目組成員李楠的父親曾經擔任福龍汽車的監事,但已于2011年2月退休。李楠于2011年8月加入明星會計師事務所。

資料(三) :

福龍汽車2011年度合并資產負債表和合并利潤表摘錄如下(其中:2010年度財務數據已經旺華會計師事務所審計,2011年度財務數據尚未經審計):

合并資產負債表(摘錄)

2011年12月31日

編制單位:福龍汽車股份有限公司金額單位:萬元

| 項目 |

2011年 12月31日 |

2010年 12月31日 |

項目 |

2011年 12月31日 |

2010年 12月31日 |

| 流動資產: |

流動負債: |

||||

| 貨幣資金 |

18,940 |

22,633 |

短期借款 |

67,900 |

72,700 |

| 應收票據 |

- |

- |

應付票據 |

100,500 |

96,100 |

| 應收賬款 |

48,240 |

46,600 |

應付賬款 |

10,050 |

9,300 |

| 預付款項 |

129,960 |

108,300 |

預收款項 |

43,100 |

41,050 |

| 存貨 |

400,492 |

339,400 |

應付職工薪酬 |

1,245 |

1,254 |

| 流動資產合計 |

597,632 |

516,933 |

應交稅費 |

3,700 |

2,850 |

| 流動負債合計 |

226,495 |

223,254 |

|||

| 非流動資產: |

非流動負債: |

||||

| 可供出售金融資產 |

10,800 |

27,000 |

長期借款 |

150,000 |

140,000 |

| 長期股權投資 |

15,630 |

11,500 |

遞延所得稅負債 |

3,000 |

3,750 |

| 投資性房地產 |

67,000 |

70,000 |

非流動負債合計 |

153,000 |

143,750 |

| 固定資產原價 |

11,944 |

11,375 |

|||

| 減:累計折舊 |

7,166 |

6,825 |

負債合計 |

379,495 |

367,004 |

| 固定資產凈值 |

4,778 |

4,550 |

|||

| 減:固定資產減值準備 |

- |

- |

所有者權益: |

||

| 固定資產凈額 |

4,778 |

4,550 |

實收資本 |

100,000 |

100,000 |

| 商譽 |

- |

- |

資本公積* |

-23,800 |

-7,600 |

| 長期待攤費用 |

326 |

421 |

其中:資本溢價 |

500 |

500 |

| 非流動資產合計 |

98,534 |

113,471 |

盈余公積 |

50,000 |

50,000 |

| 未分配利潤 |

172,123 |

110,000 |

|||

| 歸屬于母公司股東權益合計 |

298,323 |

252,400 |

|||

| 少數股東權益 |

18,348 |

11,000 |

|||

| 所有者權益合計 |

316,671 |

263,400 |

|||

| 資產總計 |

696,166 |

630,404 |

負債及所有者權益總計 |

696,166 |

630,404 |

* 資本公積中只包含資本溢價和可供出售金融資產的公允價值變動。

合并利潤表(摘錄)

2011年度

編制單位:福龍汽車股份有限公司金額單位:萬元

| 項目 |

2011年度 |

2010年度 |

| 一、營業收入 |

2,567,600 |

2,377,400 |

| 減:營業成本 |

2,259,488 |

2,115,886 |

| 營業稅金及附加 |

16,946 |

14,383 |

| 銷售費用 |

122,030 |

114,830 |

| 管理費用 |

60,500 |

58,170 |

| 財務費用 |

15,395 |

14,835 |

| 資產減值損失 |

- |

- |

| 加:公允價值變動收益 |

-3,000 |

-1,000 |

| 投資收益 |

3,800 |

2,900 |

| 二、營業利潤 |

94,041 |

61,196 |

| 加:營業外收入 |

- |

- |

| 減:營業外支出 |

770 |

- |

| 三、利潤總額 |

93,271 |

61,196 |

| 減:所得稅費用 |

24,250 |

15,911 |

| 四、凈利潤 |

69,021 |

45,285 |

| 五、其他綜合收益 |

-16,200 |

-5,400 |

| 六、綜合收益總額 |

52,821 |

39,885 |

資料(四) :

福龍汽車于2011年12月31日擁有若干被投資企業,部分被投資企業情況摘錄如下:

| 被投資企業名稱 |

持股比例 |

會計處理 |

注釋 |

| 福龍汽車北京銷售有限公司 |

90% |

成本法、納入合并范圍 |

(1) |

| 福龍汽車上海銷售有限公司 |

90% |

成本法、納入合并范圍 |

(1) |

| 福龍汽車廣州銷售有限公司 |

90% |

成本法、納入合并范圍 |

(1) |

| 福龍物業租賃有限公司 |

成本法、納入合并范圍 |

(2) |

|

| 福龍汽車用品銷售有限公司 |

成本法、納入合并范圍 |

(3) |

|

| 福龍汽車貿易有限公司 |

55% |

成本法、納入合并范圍 |

(4) |

| 福龍汽車配件鑄造有限公司 |

40% |

權益法、不納入合并范圍 |

(5) |

| 福龍汽車修理廠 |

20% |

權益法、不納入合并范圍 |

(1)福龍汽車北京銷售有限公司(以下簡稱北京公司)、福龍汽車上海銷售有限公司(以下簡稱上海公司)和福龍汽車廣州銷售有限公司(以下簡稱廣州公司)2011年度的營業收入分別占福龍汽車合并營業收入的40%、30%和20%。

(2)福龍物業租賃有限公司(以下簡稱物業公司)在北京擁有3座辦公樓,全部出租給第三方。該3座辦公樓位于市中心,租售便利,租金和售價的市場價格容易取得。根據福龍汽車的會計政策,物業公司采用公允價值模式對投資性房地產進行后續計量。

(3)福龍汽車用品銷售有限公司(以下簡稱汽車用品公司)主要從事汽車用品的銷售。該公司2011年度的營業收入占福龍汽車合并營業收入的2%。

(4)福龍汽車貿易有限公司(以下簡稱貿易公司)是福龍汽車于2011年12月與昌德公司(非關聯方)共同投資設立的,注冊資本和實收資本均為1000萬元,其中福龍汽車出資550萬元,持股55%;昌德公司出資450萬元,持股45%。根據投資協議和貿易公司的章程,投資雙方分別委派1名董事參與貿易公司的經營,貿易公司所有重大財務和經營決策須經全體董事一致同意方可通過。截至2011年12月31日,貿易公司除發生10萬元開辦費外,未發生其他交易。

(5)福龍汽車配件鑄造有限公司(以下簡稱配件公司)由王聲和丁紅于2009年共同投資設立,主要從事汽車配件的制造,王聲和丁紅分別持股80%和20%,王聲對配件公司擁有控制權。

為了增強市場競爭力,2011年12月福龍汽車向王聲支付了對價330萬元購入配件公司40%股權,并于2011年12月31日辦理完成股權轉讓手續。福龍汽車為此項交易發生審計和評估費用20萬元。

2011年12月31日,配件公司擴大后的董事會共有5名董事,其中3名董事由福龍汽車委派。根據配件公司修改后的公司章程,董事會決議須經半數以上董事同意方可通過。 2011年12月31日配件公司的凈資產賬面價值為700萬元(實收資本500萬元、留存收益200萬元),可辨認凈資產的公允價值為750萬元。配件公司可辨認凈資產的公允價值與賬面價值的差額為某項固定資產的評估增值,該項評估增值的固定資產賬面原值為200萬元,采用直線法按10年的預計使用年限計提折舊(預計凈殘值為0),截至2011年12月31日已使用8年。

根據明星會計師事務所制定的福龍汽車2011年度財務報表審計計劃,上海公司由明星會計師事務所上海分所負責審計、廣州公司由旺華會計師事務所負責審計,福龍汽車本部及其他被投資企業均由明星會計師事務所北京總部的集團項目組負責審計。

資料(五) :

集團項目組在審計過程中注意到以下事項:

1.為擴大銷售量,福龍汽車推出了購車贈A級保養服務的銷售推廣策略,個人消費者從福龍汽車購買乘用車的同時可獲贈一張A級保養卡,個人消費者可憑卡在購車之日起1年內到福龍汽車的銷售公司免費做一次A級保養。該A級保養卡也單獨對外銷售,銷售價格為每張3000元。

福龍汽車在銷售乘用車時按照實際收取的價款確認營業收入及相應的增值稅銷項稅額,對贈送的A級保養卡不單獨進行會計處理,僅設立備查薄對其發放和使用情況進行登記。當個人消費者實際使用A級保養卡時,各銷售公司將相關的保養服務成本在發生時計入當期的營業成本。

2.2011年12月個人消費者王力對福龍汽車提起訴訟,認為福龍汽車為其車輛提供維修服務時更換的零件存在質量問題,導致了一起交通事故,向福龍汽車索賠60萬元。截至審計報告日,法院尚未作出判決。

福龍汽車的法律顧問表示福龍汽車很可能敗訴,預計賠償金額為50萬元。此外,福龍汽車計劃向有關零件供應商提出索賠,但目前尚未能確定可以獲得補償的金額。福龍汽車在2011年未對上述訴訟索賠事項進行會計處理。

3.2008年3月福龍汽車以每股13元的價格競拍取得A股上市公司——S公司2700萬股限售流通股,占S公司總股本的3%。福龍汽車將其作為“可供出售金融資產”核算,并將其公允價值變動計入資本公積。由于S公司2010年度和2011年度經營虧損,其股票價格從2010年12月31日的每股10元跌至2011年12月31日的每股4元。2011年12月31日,福龍汽車將所持S公司股票2011年度的公允價值變動16,200萬元計入資本公積。2012年初,S公司因預計2012年度將繼續虧損申請公司股票停牌。

4.采購車輛時,福龍汽車取得汽車生產商根據采購金額開具的增值稅專用發票,按照發票上載明的增值稅金額抵扣進項稅。

每季度初福龍汽車與各個汽車生產商核對上一季度的汽車采購數量和金額,結算上一季度汽車生產商應向福龍汽車提供的返利,結算時按核對一致的采購數量或金額以及約定的標準計算并確認返利。福龍汽車根據經確認的返利金額向汽車生產商開具增值稅專用發票,開具發票后按照發票上注明的價稅合計金額借記應付賬款,按照發票上注明的價款金額貸記營業成本,按照發票上注明的增值稅稅款金額貸記應交稅費——應交增值稅(銷項稅額)。

5.福龍汽車的長期借款15億元(包括2011年之前借入的14億元和2011年初借入的1億元)均為向股東王聲借入的款項,用作日常經營所需的流動資金,利率與金融企業同期同類貸款利率相同,利息每年末支付。福龍汽車已將2011年度支付給王聲的全部利息作為財務費用,在計算2011年度企業所得稅時予以扣除。

6.福龍汽車在計算2011年度企業所得稅時,將當年發生的營業外支出全額調增了應納稅所得額。營業外支出的明細項目有:稅收滯納金30萬元、合同違約金250萬元、直接捐贈給希望小學的捐贈支出300萬元、固定資產處置損失150萬元、存貨被盜的損失40萬元。

資料(六) :

審計項目組負責人王方復核部分審計項目組成員的工作底稿時,發現如下事項:

1.為了了解福龍汽車的內部控制,項目組成員劉偉對相關的內部控制執行了穿行測試,并基于穿行測試結果得出了“控制運行有效”的結論。

2.項目組成員鄧力在對福龍汽車存放于九洲銀行的銀行存款的余額進行函證時,將填好的詢證函親自送至九洲銀行。福龍汽車的出納于第二天將九洲銀行蓋章確認沒有差異的詢證函回函原件交給鄧力。鄧力將回函確認的金額記錄于工作底稿,并得出了“九洲銀行的銀行存款余額沒有差異”的結論。

3.存貨的工作底稿中記錄了福龍汽車的存貨盤點日為2011年12月31日。由于交通原因,項目組成員肖華2012年1月3日才到達福龍汽車某外地倉庫的盤點現場實施了監盤程序,盤點結果與2012年1月3日的賬面記錄無差異。肖華在監盤工作底稿中得出的結論為:“由于2012年1月3日的盤點結果與2012年1月3日的賬面記錄無差異,考慮到2012年1月3日與2011年12月31日相隔時間較短,認定2011年12月31日的存貨結存與2011年12月31日的賬面記錄無差異”。

4.項目組成員吳娜在對應付賬款余額大的前5個供應商實施了函證程序后,得出了“與應付賬款完整性認定相關的審計目標已實現”的結論。

資料(七) :

福龍汽車的財務總監在與項目合伙人張民進行溝通時就以下事項征詢張民意見:

1.福龍汽車計劃在2012年下半年向部分客戶提供以舊車換新車的優惠活動,客戶在購買新車時可以將舊車以二手車市場評估價格的1.2倍折抵新車購車款。財務總監希望張民就上述以舊換新交易的會計處理提出分析意見。

2.為了緩解資金緊張的壓力,福龍汽車計劃在2012年下半年與某非關聯公司簽訂一份帶有回購條款的銷售合同。合同的標的為30輛卡車,銷售單價為每輛80萬元,回購日期為合同簽訂日之后的第90天,回購價款為每輛82萬元。財務總監希望張民就上述售后回購交易的會計處理提出分析意見。

3.福龍汽車董事會正在考慮制定員工激勵方案,初步擬定的內容為:管理層成員在福龍汽車上市后3年都在公司中任職服務,且公司每年的營業利潤率均達到5%以上,且公司股價年平均漲幅8%以上,管理層成員即可以以低于市價50%的價格購買一定數量的福龍汽車股票;管理層成員的年終獎金將專戶存儲不再發放現金,管理層成員未來行權時可用自己的部分抵減支付的購買股票款項;若管理層成員在3年內離職則不再享有股票購買權,但其年終獎金可隨時全額提取;部分子公司的管理層成員也將參加此項激勵方案,并按照上述規定享有福龍汽車股票購買權。針對上述初步擬定的員工激勵方案,財務總監希望張民就福龍汽車在母公司層面和子公司層面的股份支付相關會計處理分別提出分析意見,并對上述有關管理層成員在股票購買權授予日、股票購買權行權日、股票持有期間、股票轉讓時在個人所得稅方面可能涉及的應稅所得項目分別提出分析意見。

4.配件公司大部分產品銷售給福龍汽車,其2010年度和2011年度的賬面銷售毛利率均為10%,而根據國家統計局的數據顯示,全國汽車配件行業近3年的平均銷售毛利率約為17%。配件公司設立在中國西部地區,適用的企業所得稅稅率為15%,而福龍汽車集團內其他公司適用的企業所得稅稅率為25%。根據上述信息,財務總監希望張民就福龍汽車與配件公司之間的關聯交易安排提供稅收籌劃建議。

針對福龍汽車2011年度財務報表審計項目,簡要說明明星會計師事務所在接受委托前應向旺華會計師事務所詢問哪些內容。

針對資料(一)和資料(三),假定不考慮其他條件,識別福龍汽車2011年度財務報表層次存在的重大錯報風險,并針對所識別的財務報表層次的重大錯報風險制定總體應對措施。

針對資料(一)和資料(三),假定不考慮其他條件,識別福龍汽車2011年度財務報表認定層次存在的重大錯報風險,指出所影響的財務報表項目和認定,并相應逐項設計進一步的實質性程序。

針對資料(二)第1項至第3項,假定不考慮其他條件,根據《中國注冊會計師職業道德守則》的規定,逐項判斷是否對審計項目組的獨立性產生不利影響,并簡要說明理由。

根據資料(四),假定不考慮其他條件,針對北京公司、上海公司、廣州公司、物業公司和汽車用品公司,代張民識別哪些子公司為福龍汽車集團審計中的重要組成部分,哪些子公司為非重要組成部分,并簡要說明理由。針對識別出的重要組成部分和非重要組成部分,分別簡要說明審計項目組執行工作的類型。

針對福龍汽車2011年度集團財務報表審計安排,簡要說明集團項目組可以采取哪些方式參與重要組成部分注冊會計師的工作。

根據資料(一)、資料(三)和資料(四),假定不考慮其他條件,判斷福龍汽車對配件公司和貿易公司的會計處理是否存在不當之處。如果存在不當之處,簡要說明理由,提出調整建議(無需列示會計分錄),并計算調整建議對2011年12月31日福龍汽車合并資產負債表中資本公積和少數股東權益的影響金額。(假定不考慮企業所得稅的影響)

針對資料(五)第1項至第4項,結合資料(三),假定不考慮其他條件,逐項分析福龍汽車的會計處理是否恰當,并簡要說明理由。

針對資料(五)第4項,分析福龍汽車的流轉稅處理和發票的使用是否恰當,并簡要說明理由。

針對資料(五)第5項,假定不考慮其他條件,分析福龍汽車的企業所得稅處理是否恰當,并簡要說明理由。

針對資料(五)第6項,假定不考慮其他條件,逐項判斷福龍汽車的營業外支出明細項目能否在企業所得稅前扣除,并說明理由。如果可以扣除,簡要說明應當具備的條件。

針對資料(六)第1-4項,指出王方在復核項目組成員的工作底稿時,應當提出哪些質疑和改進建議。

針對資料(七)第1項至第4項,假定不考慮《中國注冊會計師職業道德守則》的規定,代張民逐項回答財務總監提出的問題。

參考答案及評分標準

1.針對福龍汽車2011年度財務報表審計項目,簡要說明明星會計師事務所在接受委托前應向旺華會計師事務所詢問哪些內容。(2分)

答:明星會計師事務所首次承接該項業務,在接受委托前,作為后任注冊會計師應當與前任注冊會計師旺華會計師事務所進行必要的溝通,并對溝通結果進行評價,以確定是否接受委托。接受委托前,向前任注冊會計師進行詢問是一項必要的溝通程序。

溝通過程中通常值得關注和詢問的事項包括:

(1)是否發現被審計單位管理層存在誠信方面的問題;

(2)前任注冊會計師與管理層在重大會計、審計等問題上存在的意見分歧;

(3)前任注冊會計師向被審計單位治理層通報的管理層舞弊、違反法律法規行為以及值得關注的內部控制缺陷;

(4)前任注冊會計師認為導致被審計單位變更會計師事務所的原因。

2.針對資料(一)和資料(三),假定不考慮其他條件,識別福龍汽車2011年度財務報表層次存在的重大錯報風險,并針對所識別的財務報表層次的重大錯報風險制定總體應對措施。(2分)

答:福龍汽車2011年度財務報表可能存在下列財務報表層次的重大錯報風險:

(1)公司治理機制可能存在“一股獨大”的現象,可能存在大股東凌駕于控制之上的風險。

(2)福龍汽車考慮申請在中國境內首次公開發行股票上市,可能為了滿足上市條件中的財務指標的要求粉飾財務報表。

(3)2011年開始使用新物流管理系統,通過該系統完成的交易自動在財務系統中形成會計記錄,對財務報表產生重大影響,IT信息系統的一般控制可能存在風險。

(4)福龍汽車與關聯企業存在采購、銷售等眾多關聯交易,可能存在通過關聯交易操縱業績風險。

針對上述財務報表層次的重大錯報風險,應采取的總體應對措施主要包括:

(1)向項目組強調保持職業懷疑的必要性;

(2)指派更有經驗或具有特殊技能的審計人員,或利用專家的工作;

(3)提供更多的督導;

(4)在選擇擬實施的進一步審計程序時,融入更多的不可預見的因素,考慮使用某些程序不被管理層預見或事先了解;

(5)對擬實施審計程序的性質、時間安排或范圍作出總體修改。

3.針對資料(一)和資料(三),假定不考慮其他條件,識別福龍汽車2011年度財務報表認定層次存在的重大錯報風險,指出所影響的財務報表項目和認定,并相應逐項設計進一步的實質性程序。(7分)

答:福龍汽車2011年度財務報表認定層次存在的重大錯報風險及應實施的主要進一步實質性程序如下:

(1)部分汽車生產商要求福龍汽車必須支付全款后才能發貨給福龍汽車,因此預付賬款的資金占用較高,并且增長迅速(增長20%,超過營業收入的增長

(8%))。預付賬款的“存在”認定存在錯報風險。針對此風險,應實施的實質性程序主要包括:

①獲取預付賬款明細表,分析2011年末較2010年末增長的原因;

②檢查主要供應商的采購合同,關注貨款支付方式的約定是否與財務記錄相符;

③針對賬齡長、大額等異常的預付賬款調查原因并實施函證程序,并密切關注回函情況,分析回函差異;

④關注預付賬款期后收到貨物的情況。

(2)福龍汽車存貨余額較大,并且增長迅速(增長18%,超過營業收入的增長(8%)),且分散于各經銷網點。存貨的“存在”認定存在錯報風險。如果福龍汽車購買的車輛無法及時實現銷售,則可能導致存貨積壓的風險。存貨的“計價和分攤”認定存在錯報風險。針對這些風險,應實施的實質性程序主要包括:

①年末實施存貨監盤程序;

②實施存貨計價測試;

③根據成本與可變現凈值孰低的計價方法,檢查計提存貨跌價準備所依據的資料、假設及方法,考慮可變現凈值的確定原則,評估存貨跌價準備計提的合理性。因汽車市場競爭激烈、更新換代快、產品價格變動頻繁,在檢查可變現凈值的確定方法時應關注是否考慮了存貨中車輛的庫齡和適銷情況;

④檢查存貨的期后銷售情況。

(3)部分資產用于貸款和授信額度的抵押。抵押資產的“權利與義務”認定及與列報和披露相關的認定存在錯報風險。針對此風險,應實施的實質性程序主要包括:

①向銀行函證抵押資產的狀況和金額;檢查與抵押資產相關的原始單據,如發票、合格證等;

②了解福龍汽車是否存在未按期履行支付義務的情況,抵押資產是否已被或將被強制執行或處置;

③檢查抵押資產是否已經在財務報表中按照相關的規定予以充分的披露。

(4)應收票據背書轉讓的會計處理可能存在錯報風險。附追索權的應收票據背書,可能并不符合終止確認條件,但是資產負債表中應收票據的余額為零。應收票據和負債的“完整性”認定存在錯報風險。針對此風險,應實施的實質性程序主要包括:

①獲取已經背書轉讓的應收票據清單,針對在2011年12月31日尚未到期的部分檢查其條款是否附有追索權,是否符合終止確認條件;

②函證應收票據和短期借款,不符合終止確認條件的未到期部分不得終止確認。

(5)與供應商返利的結算滯后,可能導致當期營業成本和存貨采購成本的計算發生錯誤。存貨的“計價和分攤”認定及當期營業成本的“準確性”和“截止”認定存在錯報風險;由于返利涉及稅收調整,應交稅金的“存在”、“完整性”和“計價和分攤”等認定存在錯報風險。針對這些風險,應實施的實質性程序主要包括:

①根據合同條款重新計算或復核全年的返利金額,將計算結果與賬面記錄進行比較,調查差異的原因;

②檢查根據2011年采購量計算的返利在年末尚未收到的部分是否已于2011年確認為應收返利;檢查所確認返利在營業成本與期末存貨之間的劃分是否恰當;

③檢查與返利有關的增值稅等稅項核算是否符合規定。

(6)福龍汽車與其股東王聲控制的其他關聯企業存在關聯交易,可能存在關聯方企業的識別不準確、關聯交易定價不公允、關聯交易記錄不完整等關聯交易風險。

關聯方的與列報和披露相關的認定存在錯報風險。針對此風險,應實施的實質性程序主要包括:

①結合其他報表項目的審計過程識別是否存在管理層未識別出或未披露的關聯方關系或關聯方交易;

②對超出正常經營過程的重大關聯方交易,檢查相關的合同或協議,檢查交易是否經過恰當授權和批準;

③檢查關聯方交易是否按照等同于公平交易中通行的條款執行;

④檢查關聯方及其交易是否已經在財務報表中按照相關的規定予以充分的披露。

4.針對資料(二)第1項至第3項,假定不考慮其他條件,根據《中國注冊會計師職業道德守則》的規定,逐項判斷是否對審計項目組的獨立性產生不利影響,并簡要說明理由。(3分)

答:(1)不對獨立性產生影響。明星會計師事務所借出的員工劉飛幫助福龍汽車錄入記賬憑證不屬于守則禁止的非鑒證服務,其錄入系統的記賬憑證由福龍汽車會計人員編制并經財務經理審核,錄入工作是屬于日常性和機械性的工作,并不承擔福龍汽車的管理層職責。劉飛不參與福龍汽車財務報表審計項目,明星會計師事務所已經對臨時借調員工可能對獨立性產生的不利影響采取了防范措施。

(2)不對獨立性產生影響。雖然劉輝在財務報表涵蓋期間曾在福龍汽車的子公司工作,但只負責車輛保險業務,不對福龍汽車的財務狀況、經營成果和現金流量產生重大影響。

(3)對獨立性產生影響。李楠的近親屬是福龍汽車的高級管理人員,且其在職期間也與審計業務期間和財務報表涵蓋期間存在重疊。這種家庭關系會對獨立性產生重大不利影響。

5.根據資料(四),假定不考慮其他條件,針對北京公司、上海公司、廣州公司、物業公司和汽車用品公司,代張民識別哪些子公司為福龍汽車集團審計中的重要組成部分,哪些子公司為非重要組成部分,并簡要說明理由。針對識別出的重要組成部分和非重要組成部分,分別簡要說明審計項目組執行工作的類型。(1.5分)

答:(1)北京公司、上海公司和廣州公司2011年度的營業收入分別占集團合并后營業收入的40%、30%和20%,均具有財務重大性,均是重要組成部分。對于具有財務重大性的重要組成部分,集團項目組或代表集團項目組的組成部分注冊會計師應當運用組成部分各自的重要性對其財務信息實施審計。

(2)物業公司采用公允價值模式對所持投資性房地產進行后續計量,所相應涉及會計估計的判斷事項可能存在導致集團財務報表發生重大錯報的特別風險,因此是重要組成部分。對于有特別風險的重要組成部分,集團項目組或代表集團項目組的組成部分注冊會計師應當執行下列一項或多項工作:使用組成部分重要性對其財務信息實施審計;針對與可能導致集團財務報表發生重大錯報的特別風險相關的賬戶余額、交易或披露事項實施審計;針對可能導致集團財務報表發生重大錯報的特別風險實施特定的審計程序。

(3)汽車用品公司2011年度的營業收入占集團合并后營業收入的2%,不具有財務重大性,也不具有可能導致集團財務報表發生重大錯報的特別風險的特定性質,是不重要的組成部分。對不重要的組成部分,集團項目組應當在集團層面實施分析程序。

6.針對福龍汽車2011年度集團財務報表審計安排,簡要說明集團項目組可以采取哪些方式參與重要組成部分注冊會計師的工作。(3分)

答:可以采取的參與方式包括:

①與組成部分管理層或組成部分注冊會計師會談,獲取更多對組成部分及其環境的了解。

②復核組成部分注冊會計師的總體審計策略和具體審計計劃。

③實施風險評估程序,識別和評估組成部分層面的重大錯報風險。集團項目組可以單獨或與組成部分注冊會計師共同實施這類程序。

④設計和實施進一步的審計程序。集團項目組可以單獨或與組成部分注冊會計師共同實施這類程序。

⑤參加組成部分注冊會計師與組成部分管理層的總結會議和其他重要會議。

⑥復核組成部分注冊會計師的審計工作底稿的其他相關部分。

7.根據資料(一)、資料(三)和資料(四),假定不考慮其他條件,判斷福龍汽車對配件公司和貿易公司的會計處理是否存在不當之處。如果存在不當之處,簡要說明理由,提出調整建議(無需列示會計分錄),并計算調整建議對2011年12月31日福龍汽車合并資產負債表中資本公積和少數股東權益的影響金額。(假定不考慮企業所得稅的影響)(6分)

答:(1)福龍汽車對配件公司采用權益法核算不正確。福龍汽車能夠通過董事會對配件公司的經營活動實施有效的控制。福龍汽車對配件公司擁有控制權,應認定配件公司為福龍汽車的子公司,納入合并報表范圍。王聲對福龍汽車擁有控制權。股權交易前,配件公司也由王聲控制。王聲對配件公司的控制從其2009年成立開始,福龍汽車購買配件公司股權是為了增強市場競爭力,均非暫時性的。故配件公司在交易前和交易后均受同一方王聲終控制且該控制并非暫時性的。該項交易為同一控制下的企業合并。

(2)福龍汽車將貿易公司納入合并財務報表不正確。貿易公司雖然持股55%,但是根據投資協議和貿易公司的章程,投資雙方分別委派了1名董事參與貿易公司的經營,且所有重要事項的決定均須由雙方的董事一致同意方可通過。福龍汽車和昌德公司一同對貿易公司實施共同控制,貿易公司是福龍汽車的合營公司,應采用權益法進行核算。

(3)資本公積的影響金額為-130萬元(-50-80)

少數股東權益的影響金額-25.5萬元(-445.5+420)。

8.針對資料(五)第1項至第4項,結合資料(三),假定不考慮其他條件,逐項分析福龍汽車的會計處理是否恰當,并簡要說明理由。(7.5分)

答:(1)會計處理不恰當。贈送的A級保養卡可以視為一種銷售獎勵,該獎勵以單獨銷售可取得的金額3000元作為確認其公允價值的基礎。在銷售車輛的同時,應當將銷售取得的貨款在本次車輛銷售產生的收入與獎勵的公允價值之間進行分配,將取得的貨款扣除獎勵公允價值的部分確認為營業收入,獎勵的公允價值確認為遞延收益。獲得獎勵的消費者使用獎勵時,應將所使用獎勵相關的部分從遞延收益轉出確認為營業收入,相關的保養服務成本在發生時計入當期的營業成本。若消費者在1年期屆滿時仍未使用該獎勵,應將原計入遞延收益的金額在期滿之日確認為營業收入。

(2)會計處理不恰當。該未決訴訟為或有事項,當或有事項的有關義務同時符合以下三個條件時確認為預計負債:1)該義務是企業承擔的現時義務;2)履行該義務很可能導致經濟利益的流出企業;3)該義務的金額能夠可靠地計量。由于法律顧問表示福龍汽車被王力起訴案很可能敗訴并預計賠償款為50萬元,同時滿足上述三個條件,福龍汽車應當就賠償款50萬元確認為預計負債。由于不能確定從零件供應商可以獲得的補償金額,故不能確認相應的資產。

(3)會計處理不恰當。福龍汽車所持有的S公司股票已經發生減值。福龍汽車2008年3月以每股13元的價格購買的S公司股票,截至2011年12月31日,股價為每股4元,下跌約70%,故可以認為該投資公允價值下降是嚴重的。 S公司股價的下跌是由于其2010年度和2011年度經營虧損,并且預計2012年將繼續虧損,故可以認為該投資公允價值下降是非暫時性的。可供出售金融資產發生減值時,即使該金融資產沒有終止確認,原直接計入所有者權益中的因公允價值下降形成的累計損失,應當予以轉出,計入當期損益。福龍汽車應當將原計入資本公積的因公允價值下降形成的累計損失一并計入2011年度損益。

(4)會計處理不恰當。福龍汽車獲取的返利與采購量或采購額掛鉤,應當按照權責發生制計算應收的返利并以采購額扣減相關返利后的凈額作為存貨的入賬成本。返利視相關存貨的對外銷售情況在相關存貨對外銷售的當期轉入營業成本。

9.針對資料(五)第4項,分析福龍汽車的流轉稅處理和發票的使用是否恰當,并簡要說明理由。(3分)

答:采購時按照取得的全額增值稅專用發票上載明的增值稅金額做進項稅抵扣的處理恰當。結算返利時的增值稅處理和發票的使用均不恰當。實際收到/結算返利時,應按照平銷返利行為的有關規定沖減當期的增值稅進項稅額。應沖減進項稅金的計算公式為:當期應沖減進項稅金=當期取得的返還資金÷(1+所購貨物適用增值稅稅率)×所購貨物適用增值稅稅率。福龍汽車向汽車生產商收取的返利,不得開具增值稅專用發票。根據增值稅法的有關規定,納稅人銷售貨物并向購買方開具增值稅專用發票后,由于購貨方在一定時期內累計購買貨物達到一定數量,或由于市場價格下降等原因,銷售方給予購貨方相應的價格優惠或補償等折扣、折讓行為,銷貨方可開具紅字增值稅專用發票。因此,福龍汽車可要求汽車生產商就返利開具紅字增值稅專用發票。

10.針對資料(五)第5項,假定不考慮其他條件,分析福龍汽車的企業所得稅處理是否恰當,并簡要說明理由。(1.5分)

答:所得稅處理不恰當。企業從其關聯方接受的債權性投資與權益性投資的比例超過規定標準(2:1)時,超過部分所發生的利息支出,不得在計算應納稅所得額時扣除。王聲對福龍汽車的長期借款為15億元,股權投資為7億元,已經超過規定標準(2:1),超過的部分1億元相對應的利息費用不得在企業所得稅前扣除。

11.針對資料(五)第6項,假定不考慮其他條件,逐項判斷福龍汽車的營業外支出明細項目能否在企業所得稅前扣除,并說明理由。如果可以扣除,簡要說明應當具備的條件。(3.5分)

答:稅收滯納金不得在所得稅前扣除;合同違約金是正常經營過程中發生的支出,可以在所得稅前扣除;直接捐贈給希望小學的捐贈支出不是通過公益性社會團體捐贈的,不得在所得稅前扣除;固定資產處置損失是在實際處置過程中發生的損失,是實際資產損失,可以在實際發生且會計上已作損失處理的年度申報扣除;存貨被盜的損失,應當向主管稅務機關提供證據資料證明其符合法定資產損失確認條件且會計上已作損失處理的年度申報扣除。存貨被盜損失應為其計稅成本扣除保險理賠以及責任人賠償后的余額。

12.針對資料(六)第1項至第4項,指出王方在復核項目組成員的工作底稿時,應當提出哪些質疑和改進建議。(2分)

答:(1)穿行測試的結論不恰當。了解內部控制的穿行測試只能得出“控制是否得到執行”的結論。項目組成員劉偉應當進一步對內部控制執行相應的內部控制測試,測試后結果滿意才可能得出“控制運行有效”的結論。

(2)項目組成員鄧力的函證方式不恰當。實施函證時,應當對發出和收回詢證函保持控制。出于掩蓋舞弊的目的,被審計單位可能想方設法攔截或更改詢證函及回函的內容。如果注冊會計師對函證程序控制不嚴密,就可能給被審計單位造成可乘之機,導致函證結果發生偏差和函證程序失效。因此詢證函應當都由審計項目組成員親自發出并收回,不應讓被審計單位人員代勞。

(3)項目組成員肖華通過1月3日的盤點結果就認定12月31日的存貨結存與當日賬面記錄無差異不恰當。存貨的監盤程序可以在資產負債表日后進行,但應當對資產負債表日與監盤日之間的交易進行測試,并倒軋出資產負債表日存貨的數量,并將倒軋過程記錄于工作底稿。只有當經測試和倒軋后的存貨數量與年末賬面記錄無差異時才可能合理認定2011年12月31日的存貨結存與當日賬面記錄無差異。

(4)項目組成員吳娜僅通過實施該函證程序不能恰當實現與應付賬款完整性認定相關的審計目標。吳娜僅對應付賬款余額大的前五個供應商實施函證程序可能難以發現未記錄的應付賬款,通常還應當選擇有頻繁業務往來但余額較小甚至為零的供應商進行函證,以發現應付賬款的余額是否完整。對于完整性,注冊會計師還應當通過其他途徑,例如尋找未入賬的負債等,并結合其他財務報表項目審計過程中的發現來實現。

13.針對資料(七)第1項至第4項,假定不考慮《中國注冊會計師職業道德守則》的規定,代張民逐項回答財務總監提出的問題。(8分)

答:(1)以舊換新銷售方式下,銷售的商品應當按照銷售商品收入確認條件確認收入,回購的商品作為購進商品處理。福龍汽車應當以舊車折價前的新車銷售價格全額確認為收入,舊車應當以二手車的市場價格作為入賬價值,折價高于市場價值的部分作為銷售折扣處理。

(2)對于該項售后回購業務,回購價格高于銷售價格,屬于融資交易,該30輛卡車所有權上的主要風險和報酬并未轉移,收到的款項應確認為負債。回購價格大于原售價的差額,應在回購期間分期計入財務費用。

(3)母公司的管理層成員參加激勵方案,被授予福龍汽車股票期權,應當將該股份支付交易作為權益結算的股份支付處理,即在等待期內的每個資產負債表日,以對可行權權益工具數量的佳估計為基礎,按照授予日權益工具的公允價值,將當期取得的服務計入相關資產成本或費用,同時計入資本公積(其他資本公積)子公司的管理層成員參加此項激勵方案,被授予福龍汽車股票期權,母公司作為結算企業,是接受服務企業的投資者,母公司應當在等待期內的每個資產負債表日,以對可行權權益工具數量的佳估計為基礎,按照授予日權益工具的公允價值確認對接受服務企業的長期股權投資,同時確認資本公積(其他資本公積)。子公司作為接受服務企業沒有結算義務,應當將該股份支付交易作為權益結算的股份支付處理,即在等待期內的每個資產負債表日,以對可行權權益工具數量的佳估計為基礎,按照授予日權益工具的公允價值,將當期取得的服務計入相關資產成本或費用,同時計入資本公積(其他資本公積)員工接受被授予的股票期權時,一般不作為應稅所得征收個人所得稅。員工行權時,其從企業取得股票的實際購買價(行權價)低于購買日公平市場價的差額,是員工在企業表現和業績情況而取得的與任職、受雇有關的所得,應按工資、薪金所得征收個人所得稅。員工將行權后的股票再轉讓時獲得的高于購買日公平市場價的差額,是因個人在證券二級市場上轉讓股票等有價證券而獲得的所得,應按財產轉讓所得征收個人所得稅。員工因擁有股權而參與企業稅后利潤分配取得的所得,應按利息、股息、紅利所得征收個人所得稅。

(4)建議福龍汽車利用轉讓定價籌劃法進行稅務籌劃。建議福龍汽車利用原材料及零部件購銷進行籌劃,通過控制零部件和原材料的購銷價格進而影響產品成本來實現稅務籌劃。配件公司設立在中國西部地區,享受企業所得稅優惠稅率15%,低于集團內其他子公司的所得稅稅率。配件公司大部分產品銷售給福龍汽車的其他子公司。根據資料,配件公司2010年和2011年的銷售毛利率均為10%,低于全國汽車配件行業近三年的平均銷售毛利率17%,這意味著集團內較少的利潤留在了所得稅率較低的配件公司,而更多的利潤流向了沒有稅收優惠的其他公司,造成福龍汽車的所得稅負較高。福龍汽車可以通過提高配件公司向其他有聯系的企業的銷售價格,使配件公司的毛利率在合理的范圍內有所提高,以合理降低福龍汽車的總體稅負。

職業能力綜合測試二(A卷)

資料(一):

華盛商業股份有限公司(以下簡稱華盛股份)是一家在上海證券交易所上市的大型商業企業。華盛集團有限公司是華盛股份的第一大股東,是甲省國資委控股的國有企業。華盛股份及其下屬子公司的主營業務包括百貨、超市、專業產品連鎖店、餐飲、房地產等。

華光眼鏡有限公司(以下簡稱華光眼鏡)是華盛股份的全資子公司,成立于上世紀70年代。華光眼鏡從上世紀90年代末開始拓展眼鏡零售連鎖網絡,是國內較早從事眼鏡連鎖專賣的企業。經過多年的發展,華光眼鏡的市場份額占據省內第一、全國第五的位置。2005年末,華光眼鏡在全國擁有超過100家連鎖店,其中80%在甲省及周邊地區。

華光眼鏡的核心管理團隊在連鎖經營領域有著豐富的經驗,尤其在店鋪選址方面。華光眼鏡在甲省各大核心商業區的黃金地段都擁有位置優越的店鋪。由于其較長的經營歷史和嚴格的質量控制,華光眼鏡店在消費者心目中享有良好的聲譽。

截至2005年末,中國零售行業已連續十年保持高速增長,復合年增長率達12.9%。管理層預期“十一五”期間零售行業將繼續保持兩位數的增長速度。各大零售企業出于對行業前景的良好預期,普遍迅速擴張,形成了活躍的競爭態勢。

隨著人們生活水平的提高和消費能力的增強,消費者除了重視眼鏡的基本功能外,還越來越重視美觀時尚。尤其是年輕人,不再等眼鏡壞了才購買新的,而會頻繁地更換新的款式。這一趨勢引起華光眼鏡總經理趙剛的重視。2006年初,趙剛召集各部門開會,研究如何更好地把握市場動態,抓住潛在增長機遇。趙剛要求財務部利用過去3年的財務和業務數據,分析目前華光眼鏡對年輕客戶群的銷售情況。

資料(二):

新上任的財務總監王紅發現公司的財務系統只能按照鏡片、鏡框、隱形眼鏡、太陽鏡等產品類別分析銷售數據,不能按照客戶群類別進行分析;而業務系統雖然擁有每一單銷售的詳細產品信息和客戶信息,卻無法將銷售單中的信息按照特定產品類別或客戶群直接進行數據匯總。此外,經多方了解,王紅發現公司財務和業務系統的功能都落后于競爭對手。例如,財務系統的功能主要是會計記賬和核算,財務分析功能則比較薄弱,不能提供有效的財務分析和管理用財務報表供內部管理和決策使用。王紅決定向總經理指出這一問題,建議改進公司的管理信息系統。

通過對大量數據的手工匯總,財務部終于完成針對年輕客戶群的銷售情況分析。分析發現,雖然華光眼鏡整體銷售收入在過去三年以平均每年10%左右的速度增長,但從20-30歲客戶群所得的銷售收入呈每年3 ~ 5%左右的下降。另外,市場部從近的一次品牌形象問卷調查中獲悉,受訪者普遍認為華光的品牌給人以高質量和傳統沉穩的形象,但與年輕消費者追求美觀時尚的消費需求有較大的差距。

資料(三) :

華光眼鏡管理層通過研究和分析,提出一項新的市場開發戰略——“明天”戰略:針對年輕消費者追求美觀時尚的習慣,以全新的理念打造 “明天”品牌的新門店,通過“華光”和新“明天”兩個業務線的市場細分,更好地抓住增長機遇。管理層意識到要獲得消費者對“明天”店的認同,需要應對新的挑戰。管理層對新戰略很有信心,制定了詳細的業務計劃書,“明天”戰略獲得了董事會的支持。

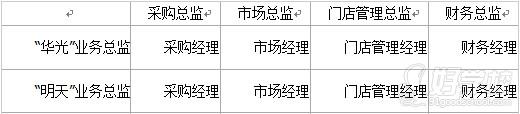

為了配合新戰略的實施,公司計劃將原來職能制組織結構調整為矩陣制組織結構(見下圖),任命兩名業務總監分別負責華光和明天這兩個業務線。

面對新戰略實施給企業內部帶來的變革,總經理趙剛意識到變革管理的重要性。在與各部門管理人員的交流中,他發現大家有三方面的擔憂,一是擔心組織機構調整對個人職位的影響;二是擔心現有的經驗能否適應新業務的要求;三是擔心新業務對個人績效評價的影響。趙剛在了解這些情況后,立即召集主要管理人員專門成立一個變革管理小組。

2006年8月第一家“明天”門店開張。截至2008年末,華光眼鏡累計新開“明天”門店20家,對原有的“華光”門店形成了有效的補充。

在此期間,財務總監王紅提出改進公司管理信息系統的方案也得到華光眼鏡管理層的支持,并獲得董事會的批準。經過兩年的不斷改進和創新,公司的財務和業務系統的各項功能有了顯著增強,對公司日常業務分析和經營決策提供了有力的支持。

資料(四):

2009年對國內零售業來說是充滿挑戰的一年。受2008年下半年開始的金融危機的影響,華光眼鏡暫時放緩擴張速度,放慢增開新店的步伐,轉而專注于提升內部經營效率。

在金融危機期間,國內零售業的大企業和上市公司的資金狀況相對樂觀,但數量眾多的中小零售企業資金鏈出現緊張。由于自有資金匱乏,以往業務擴張的現金流出大大超出經營利潤所產生的現金流入,融資結構高度依賴短期負債,面臨巨大的資金壓力。部分中小企業迫切尋求新的投資者。在這一背景下,華盛股份董事會認為自身財務狀況良好,資產負債率低于行業平均水平,鑒于國內零售行業未來發展空間巨大,希望借此時機通過并購進一步拓展其零售網絡。為此,華盛股份特聘業內知名英國籍專家科林(Colin)先生為企業發展和投資高級顧問。科林先生在亞洲零售行業從業超過30年,在投資和并購領域有著豐富的經驗。

華盛股份經初步篩選,確定乙省的南風眼鏡有限公司(以下簡稱南風眼鏡)為主要潛在并購目標。

南風眼鏡是陳南夫婦于2001年設立的眼鏡連鎖店,并逐漸形成零售網絡。陳南先生持有南風眼鏡85%的股權,其余15%股權由陳南先生的妻子張曉女士持有。由于陳南夫婦的兒子無意繼承南風眼鏡的生意,又遭遇金融危機資金鏈緊張,陳南夫婦有意將南風眼鏡出售給業內實力雄厚的公司,希望能夠繼續發展南風眼鏡業務。

南風眼鏡自設立起便迅速擴張,至2009年中已擁有100多家連鎖店,全部分布在乙省,是乙省大的眼鏡店連鎖企業。南風眼鏡以大學生和中青年白領為目標客戶群,其品牌形象以專業時尚著稱。由于陳南夫婦在創辦南風眼鏡之前曾從事多年的進出口貿易,經驗多人脈廣,擁有優質的采購渠道,常常能獲得比其他商家更優惠的采購價格和付款條件。此外,南風眼鏡除了外購產品,還通過當地幾家工廠貼牌生產自有品牌的鏡框以降低成本,以低廉價格吸引消費能力相對較弱的學生群體。

華盛股份經過綜合分析,認為收購南風眼鏡可以和華光眼鏡產生協同效應,符合總體并購戰略。

經初步評估和談判,華盛股份和陳南夫婦于2009年8月30日簽訂《收購意向書》。《收購意向書》約定,按照南風眼鏡提供的現金流量預測和假設,南風眼鏡將其估值初步評估為3.15億。估值的主要假設在收購意向書附件一中列明(見下表)。具體的股權收購比例和終交易價格將待盡職調查完成后進一步調整確定。

| 單位:人民幣萬元 | 2010年 | 2011年 | 2012年 | 2013年 | 2014年 |

| 預測期現金流量 | 1200 | 1320 | 1452 | 1597 | 1757 |

| 平均資本成本:12% | |||||

| 折現系數 | 0.8929 | 0.7972 | 0.7118 | 0.6355 | 0.5674 |

| 后續期(2015年及以后年度)現金流量增長率:5% | |||||

| 實體價值:31523萬元 |

資料(五) :

2009年9月,華盛股份聘請藍天咨詢有限公司(以下簡稱藍天咨詢)對南風眼鏡開展盡職調查。藍天咨詢在盡職調查中取得下列數據和信息:

(1)歷史經營業績:

2008年度南風眼鏡按門店類別的經營業績分析(見下表)。

| 金額單位:人民幣萬元 | 2008年度分析 | 2008年單店月平均分析 | |||

| ? | A類店 | B類店 | 合計 | A類店 | B類店 |

| 門店數量 | 20家 | 72家 | 92家 | ? | ? |

| 門店銷售收入 | 12000 | 7200 | 19200 | 50.0 | 8.3 |

| 減:變動成本 | 4800 | 2880 | 7680 | 20.0 | 3.3 |

| 固定成本-租金 | 3000 | 2520 | 5520 | 12.5 | 2.9 |

| 固定成本-人員費用 | 720 | 1602 | 2322 | 3.0 | 1.9 |

| 固定成本-其他費用 | 360 | 1037 | 1397 | 1.5 | 1.2 |

| 門店稅前經營利潤小計 | 3120 | (839) | 2281 | 13.0 | (1.0) |

其中A類門店位于市中心核心商業區,規模在120平米以上,大都已開業五年以上;B類門店為核心商業區以外的門店,規模在50-70平米,其中約一半門店是2006年后新開的。陳南夫婦告訴盡職調查小組,近三年,南風眼鏡把主要精力集中在B類店的快速擴張,在非核心商業區搶占好的商鋪位置。他們認為,隨著越來越多的市民搬離市中心,非核心商業區逐漸形成一些新的中小型商業區,B類店處于成長階段,將來應有較大的增長空間,但也不排除個別門店經過一段時間經營后沒有增長潛力需要淘汰。南風眼鏡管理層認為A類店和B類店的成本水平都還是在合理范圍之內的。

(2)歷史財務狀況:

2007年末、2008年末、2009年6月末南風眼鏡的資產負債率(總負債÷總資產)分別為48%,63%,82%。陳南先生解釋新開門店業務擴張產生的資金需求大大超出公司的經營現金凈流入,所以近年來公司的負債不斷增加。由于公司的資產主要為經營性流動資產,并無大量大額的不動產可用于抵押,故增加銀行借款的難度較大,于是陳南先生本人拿出大量資金作為股東借款按照同期的銀行長期借款利率借給公司。截至2009年6月末,南風眼鏡賬面現金余額為485萬,賬面負債總額為8270萬元,包括:銀行借款4000萬,陳南先生提供的股東借款3000萬,應付賬款960萬,應交稅金200萬,其他經營性流動負債110萬。

(3)南風眼鏡有8家門店的房屋沒有簽訂書面的租賃合同,租金為口頭約定,每月按時支付。

(4)南風眼鏡原擁有2家門店的房屋所有權,后因公司資金緊張作售后租回安排,屬于融資租賃性質。南風眼鏡未按融資租賃核算,經計算,截至2009年6月末,南風眼鏡資產負債表未記錄的相關長期應付款為450萬。

(5)經分析發現,收購意向書附件一中的現金流量數據存在差錯。管理層在預測現金流量時只估算了B類店的凈投資,并未包括A類店的凈投資。各年少算的金額估計約在100萬~300萬之間。在盡職調查工作完成前,南風眼鏡管理層仍在統計相關數據。

(6)為節省人工成本,南風眼鏡負責核算銷售收入的會計同時兼任出納的工作。

(7)陳南夫婦在日常經營中親力親為。陳南先生主管采購,親自負責與供應商以及貼牌生產廠家的談判議價等工作;張曉女士則主管銷售,親自負責促銷方案、門店管理、新店選址、租約談判等工作。據了解,目前南風眼鏡的其他管理人員的能力和經驗與陳南夫婦有較大差距。

藍天咨詢出具了盡職調查報告,總結了盡職調查發現的主要問題,分析了有關影響,并提出了建議。另外,藍天咨詢還按照科林先生的要求用英語準備了一份簡短的盡職調查主要問題匯總。

資料(六):

盡職調查工作結束后,華盛股份對盡職調查中發現的現金流量預測數據差錯作了跟進。經南風眼鏡管理層反復核對,終確認原來預測數據(即收購意向書附件一所列數據)中從2010年到2014年各年分別少計的凈投資金額(預測的現金流出)為100萬,205萬,192萬,282萬,90萬。對盡職調查發現的其他問題,南風眼鏡也作了相應的更正。

雙方按照更正后的數據重新計算了南風眼鏡的實體價值,并約定以賬面價值法確定凈債務價值(以2009年6月末數據計算),來確定終的股權收購價格。

2009年11月30日,華盛股份與陳南夫婦簽訂了《股權轉讓協議》。收購完成后華盛股份將持有南風眼鏡90%的股權,陳南先生和張曉女士將分別持有5%的股權。

此外,華盛股份在2010年初分別簽訂兩份股權收購協議,計劃以12億元收購乙省當地兩個大型連鎖超市,從而將華盛股份的超市業務布局迅速拓展至乙省。

2010年4月,華盛股份董事會提請2009年度股東大會審議以下兩項決議:

(1)擬發行8億元5年期可轉換債券,籌集部分并購擴張所需的資金。

(2) 2009年度利潤分配及資本公積轉增股本的方案:2009年度不計提公積金,以2009年末總股本50000萬股為基數,向全體股東按每10股送2股,派發現金紅利1.00元(含稅),轉增4股。

上述兩項決議均獲得了股東大會批準。

經國家相關部門批準,華盛股份于2010年相繼完成對南風眼鏡以及乙省兩家大型連鎖超市的收購,邁出了其零售業務區域布局戰略的重要一步。

資料(七):

華盛股份系公信會計師事務所(以下簡稱公信)的常年審計客戶。在華盛股份完成對南風眼鏡的收購后,南風眼鏡2010年度的財務報表審計工作也將由公信承擔。負責審計華盛股份的審計經理李琳收到科林先生的來信,提到南風眼鏡原財務部副經理蘇小青近離開南風眼鏡加入公信,建議安排蘇小青加入華盛股份審計項目組,這樣將有助于審計項目組更充分地了解南風眼鏡的背景情況。另外,科林先生還在信中提到,華盛股份計劃改進南風眼鏡的管理信息系統,得知公信在這方面很有經驗,希望公信能夠提供咨詢服務。科林先生未在信中詳細說明所需咨詢服務的具體性質。

根據資料一和資料二,對華光眼鏡作出SWOT分析,評估于2006年初華光眼鏡的優勢、劣勢、機會和威脅。

針對資料(一)和資料(三),假定不考慮其他條件,識別福龍汽車2011年度財務報表層次存在的重大錯報風險,并針對所識別的財務報表層次的重大錯報風險制定總體應對措施。

簡要分析華光眼鏡為配合新戰略而實施的新的矩陣制組織結構的優缺點。

針對華光眼鏡實施"明天"戰略對企業變革管理進行變革的力場分析,分別簡要分析支持和阻礙變革的力量;針對華光眼鏡總經理趙剛發現大家存在的三個方面的擔憂,簡要提出變革管理的措施。

根據題中給出的南風眼鏡的有關資料,具體分析華盛股份收購南風眼鏡可以產生哪些協同效應。

Mr. Colin has asked Sky Consulting (藍天咨詢) to prepare a short summary of key issues identified from the due diligence on Nan Feng Optical (南風眼鏡) in English. He has requested that the summary should include brief finding, implication and recommendation for each issue. On behalf of Sky Consulting, please prepare the summary according to Mr. Colin's request.

根據資料四、資料五和資料六的有關信息,采用實體現金流量模型計算收購南風眼鏡90%股權的價格金額(需分步驟列出計算過程);并簡要說明為什么實務中估計企業價值大多使用實體現金流量模型而非股權現金流量模型。

根據資料五,假設南風眼鏡B類門店固定成本中的租金保持不變,但通過相關改進措施可使B類門店固定成本中的人工費用和其他費用分別下降15%,計算分析B類門店銷售收入需平均增長百分之幾才能達到B類門店的盈虧平衡。

簡要說明:(1)與普通債券以及普通股相比,可轉換債券籌資的優缺點;(2)上市公司發行可轉換債券,除了應當符合增發股票的一般條件之外,還應符合哪些條件。

根據華盛股份2009年度利潤分配及資本公積轉增股本方案,分別計算實施該項利潤分配及資本公積轉增股本方案對華盛股份的股本、資本公積及未分配利潤的影響金額;并簡要說明:(1)公司法關于公積金的提取有哪些規定; (2)按照公司法規定,公積金有哪些用途。

In early 2011, Mr. Colin heard from a friend that the landlord of the largest store of Hua Guang Optical (華光眼鏡) was considering whether to sell the building (where the store was located) to another company for Rmb22 million. The existing lease contract between Hua Guang Optical and the landlord will expire by the end of 2013. Mr. Colin was not familiar with the relevant laws in China. Therefore, he wrote an email to Sky Consulting to consult on (i) whether the existing lease contract will be terminated because of the sale of the building by the landlord; (ii) whether Hua Guang Optical should offer the landlord more than Rmb22 million if Hua Guang Optical wants to buy the building; and (iii) whether the landlord can sell the building without letting Hua Guang Optical know about that. On behalf of Sky Consulting, please write an email to reply to Mr. Colin.

On behalf of Li (李琳), please write an email to Mr. Colin to (1) explain whether Su (蘇小青) can join the audit engagement team; and (2) explain the general principles in judging whether Gong Xin Accounting Firm (公信) can provide the advisory service to Nan Feng Optical (南風眼鏡), and seek further clarification from Mr. Colin regarding the nature of the advisory service required.

參考答案及評分標準

1. 根據資料一和資料二,對華光眼鏡作出SWOT分析,評估于2006年初華光眼鏡的優勢、劣勢、機會和威脅。(3分)

答:優勢:進入行業早,是國內較早從事眼鏡連鎖專賣的企業;行業市場份額較高,省內第一全國第五;擁有專業人才,管理團隊行業經驗豐富,尤其在店鋪選址方面;品牌優勢,消費者認知度高,尤其是對質量的認可。

劣勢:在年輕客戶群中缺乏品牌競爭力,與年輕消費者的需求有較大差距;對于年輕客戶群這一細分市場,可能缺乏相關經驗;80%的門店在甲省,區域集中度高,尚未形成全國網絡;內部管理信息系統落后于競爭對手,尚待改進。

機會:國內零售行業總體高增長的宏觀環境,甲省以外其他省份的發展機會;消費者消費行為的變化,意味著消費需求有增長潛力。

威脅:各大零售企業普遍迅速擴張,行業內競爭日趨激烈;年輕客戶群這一細分市場的份額在丟失,面對來自競爭對手的威脅。

2. 簡要說明:(1)為配合新的市場開發戰略(“明天”戰略),華光眼鏡應如何改進其財務分析功能薄弱的問題;(2)除了通用的財務報表,企業為何通常還需要編制管理用財務報表,其中的管理用資產負債表應如何對資產和負債進行重新分類。(2分)

答:首先要改進其數據匯總功能的缺陷,把基礎數據充分利用起來。華光可以將業務系統和財務系統建立聯系,利用業務系統中詳細的底層基礎信息加強銷售收入和成本等數據從不同維度分類匯總的功能,從而可以靈活地按照內部管理的需要從不同角度獲得量化分析數據。

建議對“華光”和“明天”這兩條業務線分別形成單獨的經營業績分析表反映該業務線的銷售和利潤狀況,從而及時反映細分市場的經營業績。因為通用的財務報表要平衡各類報表使用者的需要,其提供的信息并不能完全適用于財務分析和企業內部管理,所以企業需要針對其自身業務的特點作出相應調整,編制管理用財務報表從而適應財務分析和企業內部管理的需要。

管理用資產負債表將資產和負債重新分類為經營資產負債和金融資產負債。

3. 簡要分析華光眼鏡為配合新戰略而實施的新的矩陣制組織結構的優缺點。(2分)

答:優點:

(1)由于兩名業務總監從橫向分別對華光和明天這兩個業務線負責,加強了對細分市場關注,避免了原職能型結構對市場關注不足;

(2)有利于加強各個部門之間的交流和協作,職能專家不再只關注自身業務范圍,從而能作出更有質量的決策,對企業總體戰略實施更有利。

缺點:

(1)導致權力劃分不清晰,在職能工作和業務線工作之間產生沖突;

(2)下屬可能會分不清其工作的哪個方面對哪個上級負責。

4. 針對華光眼鏡實施“明天”戰略對企業變革管理進行變革的力場分析,分別簡要分析支持和阻礙變革的力量;針對華光眼鏡總經理趙剛發現大家存在的三個方面的擔憂,簡要提出變革管理的措施。(4分)

答:(1)變革的力場分析:

支持變革的力量:

①外部:年輕客戶群消費需求增長,市場潛力大。

②內部:華光眼鏡在細分市場的銷售下降,產生變更的動力;管理層信心,董事會支持。

變革的阻力:

①外部:新業務要獲得消費者認同是一個巨大的挑戰。

②內部:矩陣制組織權力劃分不清或匯報線不清晰,從而降低工作效率;缺乏新業務所需經驗;一些人安于現狀不愿意嘗試新的崗位。

(2)變革管理的措施:

①對于組織機構調整問題:某些工作流程可能需要重新設計,需要對矩陣上縱向和橫向的權利、責任及匯報線作出清晰劃分,對于難以清晰劃分的事項可以建立溝通協調機制鼓勵沖突領域的對話。

②對于經驗問題:可以開展員工培訓,引入新的工作方法,鼓勵個人和團隊創新,也可以考慮從外部聘請有經驗的人員。

③對于績效評估問題:加強員工溝通,某些績效評估標準需要重新設計,還可以設計一些獎勵和激勵機制來鼓勵個人參與。

5. 根據題中給出的南風眼鏡的有關資料,具體分析華盛股份收購南風眼鏡可以產生哪些協同效應。(3.5分)

答:收購南風眼鏡可以產生以下的協同效應:

(1)南風眼鏡針對年輕客戶群體的豐富經驗,可以借鑒至華光眼鏡;

(2)采購總量增大后的規模效應,增強與供應商的議價能力;華光眼鏡還可以借助南風的一些優質采購渠道幫助進一步降低成本;

(3)貼牌生產可以推廣到華光,尤其是明天門店可以考慮銷售此類產品;

(4)南風眼鏡資金緊張,而華盛股份財務穩健可以提供必要的資金支持。

6. Mr. Colin has asked Sky Consulting (藍天咨詢) to prepare a short summary of key issues identified from the due diligence on Nan Feng Optical(南風眼鏡) in English. He has requested that the summary should include brief finding, implication and recommendation for each issue. On behalf of Sky Consulting, please prepare the summary according to Mr. Colin's request. (7.5分)

Answer:

(1)

● Finding: A stores were profitable, B stores were loss making; Half of B stores were in operation for<3 years. Management attributed the losses to the new

stores, whose sales have not yet ramped up.

● Implication: historical profitability adversely affected by B stores

● Recommendation: Suggest further investigate the market potential outside central area, so as to (i) assess whether the market for B stores are really promising,

(ii) tailor relevant sales and marketing strategy for B stores to improve their performance, and (iii) identify stores that should be closed.

(2)

●Finding:Debt ratio continued to increase. Difficulty to get bank financing.

●Implication: Liquidity risk

●Recommendation: Future financing plan to be considered in advance.

(3)

●Finding: There are 8 stores without written rental contract

●Implication: Risk of not being able to secure the lease (without contract protection), in particular after the change of ownership of Nan Feng Optical

●Recommendation: To sign lease contract before acquisition is completed

(4)

●Finding: Unrecorded liability of Rmb4.5 million identified (financial lease)

●Implication: Net debt understated, hence impact the deal price calculation

●Recommendation: Suggest management to correct the error.

(5)

●Finding: Net investment was understated in the cash flow forecast

●Implication: Cash flow overstated; enterprise value in LOI overstated

●Recommendation: Suggest re-calculate the enterprise value

(6)

●Finding: Sales accountant also act as the cashier

●Implication: Internal control risk caused by no segregation of duties

●Recommendation: Segregation of duty

(7)

●Finding: Chen Nan and Zhang Xiao take critical roles in the daily business

●Implication: The business of Nan Feng likely to be adversely affected if they leave the company after acquisition

●Recommendation: Chen Nan and Zhang Xiao’s continued service in the company (at least in the short term) necessary.

Consider make it a condition in the deal negotiation

7. 根據資料四、資料五和資料六的有關信息,采用實體現金流量模型計算收購南風眼鏡90%股權的價格金額(需分步驟列出計算過程);并簡要說明為什么實務中估計企業價值大多使用實體現金流量模型而非股權現金流量模型。(5.5分)

答:收購南風眼鏡90%股權的價格計算步驟如下:

(1)扣減少計的凈投資,經調整后預測期各年實體現金流量為:1100萬,1115萬,1260萬,1315萬,1667萬

(2)經調整后預測期現金流量現值為:1100*0.8929+1115*0.7972+1260*0.7118+1315*0.6355+1667*0.5674=4549.47萬

(3)經調整后后續期現金流量現值為:1667*(1+5%)÷(12%-5%)*0.5674=14187.84萬

(4)實體價值=4549.47+14187.84=18737.31萬

(5)凈債務價值=4000+3000+450=7450萬,或凈債務價值=4000+3000+450-485=6965萬

(6)90%股權的收購價格為:(18737.31-7450)*90%=10158.58萬元,或90%股權的收購價格為:(18737.31-6965)*90%=10595.08萬元

在實務中大多使用實體現金流量模型,主要是因為用以計算股權現金流量現值的股權成本受資本結構的影響較大,估計起來比較復雜。比如債務增加時,風險上升,股權成本會上升,而上升的幅度不容易測算。

而用以計算實體現金流量現值的加權平均資本成本則受資本結構的影響較小,其中債務成本的變化和股權成本的相應變化基本上能互相抵消,所以平均資本成本對資本結構變化不敏感,在實務當中比較容易估計。

8. 根據資料五,假設南風眼鏡B類門店固定成本中的租金保持不變,但通過相關改進措施可使B類門店固定成本中的人工費用和其他費用分別下降15%,計算分析B類門店銷售收入需平均增長百分之幾才能達到B類門店的盈虧平衡。(4分)

答:盈虧平衡分析:

B類店單店月平均固定成本=2.9+1.9*85%+1.2*85%=5.54萬

變動成本率=3.3÷8.3=39.76%

盈虧平衡點銷售收入=5.54÷(1-39.76%)=9.20萬

增長百分比=9.20÷8.3-1=10.84%。B類店需增長10.84%的銷售才能達到盈虧平衡。

9. 簡要說明:(1)與普通債券以及普通股相比,可轉換債券籌資的優缺點;(2)上市公司發行可轉換債券,除了應當符合增發股票的一般條件之外,還應符合哪些條件。(4分)

答:(1)可轉債優缺點:

優點:

①與普通債券相比,可轉債券使公司能以較低的利率先取得資金。由于票面利率低于同一條件下的普通債券利率,降低了前期籌資成本。

②與普通股相比,可轉債券使公司取得了以高于當前股價出售普通股的可能性。在發行新股時機不理想時,可先發可轉債,然后通過轉換實現較高價格的股權籌資。

不至于因為直接發行新股而進一步降低股票市價,而且由于轉換期較長,轉股時對股價的影響也較溫和,有利于穩定股票。

缺點:

①股價上漲風險。雖然可轉債的轉換價格高于其發行時的股價,但如果轉換時股價大幅上漲,公司只能以較低的固定轉換價格換出股票,會降低公司的股權籌資額。

②股價低迷風險。發行可轉債,如股價沒有達到轉股所需要的水平,可轉債持有者沒有如期轉股,則公司只能繼續承擔債務。尤其在有回售條款的情況下,公司短期集中償債壓力大。尤其有些公司發行可轉債的目的是為了籌集權益資本,股價低迷會使其原定目標無法實現。

③總籌資成本高于普通債券。盡管可轉債的票面利率低于普通債券,但是考慮轉股成本后的總籌資成本要高于普通債券。

(2)除了符合增發股票的一般條件外,發行可轉債還需符合的條件:

①近3個會計年度加權平均凈資產收益率平均不低于6%。扣除非經常性損益后的凈利潤與扣除前的凈利潤相比以低者作為計算依據;

②本次發行后累計公司債券余額不超過近一期期末凈資產額的40%;

③近3個會計年度實現的年均可分配利潤不少于公司債券1年的利息。

10. 根據華盛股份2009年度利潤分配及資本公積轉增股本方案,分別計算實施該項利潤分配及資本公積轉增股本方案對華盛股份的股本、資本公積及未分配利潤的影響金額;并簡要說明:(1)公司法關于公積金的提取有哪些規定; (2)按照公司法規定,公積金有哪些用途。(4分)

答:實施該項利潤分配及資本公積轉增股本方案對華盛股份的股本、資本公積及未分配利潤的影響金額計算如下:

股本增加50000*0.2+50000*0.4 = 30000萬元

資本公積減少50000*0.4 = 20000萬元

未分配利潤減少50000*0.1+50000*0.2 =15000萬

(1)公積金提取的規定:

①法定公積金按抵減年初累計虧損后的本年凈利潤按10%的比例提取,當法定公積金累計額達到公司注冊資本50%時可不再繼續提取。

②任意公積金按照公司股東大會的決議提取。

③公司如果沒有提取法定公積金之前就向股東分配利潤的,必須將違反規定發放的利潤退還給公司。

(2)公司法規定的公積金用途:

①彌補虧損。盈余公積(包括法定盈余公積和任意盈余公積)可以用以彌補虧損,但是資本公積不得用于彌補公司虧損。

②擴大生產經營。盈余公積和資本公積均可做此項用途。

③轉增資本。用法定公積金轉增資本時,轉增后留存的法定公積金不得少于轉增前公司注冊資本的25%;對于任意公積金和資本公積轉增資本則沒有比例限制。

11. In early 2011, Mr. Colin heard from a friend that the landlord of the largest store of Hua Guang Optical (華光眼鏡) was considering whether to sell the building (where the store was located) to another company for Rmb22 million. The existing lease contract between Hua GuangOptical and the landlord will expire by the end of 2013. Mr. Colin was not familiar with the relevant laws in China. Therefore, he wrote an email to Sky Consulting to consult on (i) whether the existing lease contract will be terminated because of the sale of the building by the landlord;

(ii) whether Hua Guang Optical should offer the landlord more than Rmb22 million if Hua Guang Optical wants to buy the building; and (iii)whether the landlord can sell the building without letting Hua Guang Optical know about that. On behalf of Sky Consulting, please write an email to reply to Mr. Colin. (2.5 分)

Answer:

(i) Change of ownership of the property does not impair the validity of the existing lease contract. So the existing contract will continue to be valid before it expires

by the end of 2013.

(ii) Under same terms, lessee has the priority to buy the property. So Hua Guang Optical does not have to offer a higher price.

(iii) worried that landlord sell the building without letting them know. The landlord should give the lessee a reasonable notice period before selling the building. If

the landlord sells the building without notifying the lessee, the lessee can ask landlord for indemnification of any losses caused.

12. On behalf of Li (李琳), please write an email to Mr. Colin to (1) explain whether Su (蘇小青) can join the audit engagement team; and (2)explain the general principles in judging whether Gong Xin Accounting Firm (公信) can provide the advisory service to Nan Feng Optical (南風眼鏡), and seek further clarification from Mr. Colin regarding the nature of the advisory service required. (8分)

Answer:

Dear Mr. Colin,

Thanks for letting me know that the former deputy finance manager, Su, of Nan Feng Optical has recently joined our firm. I am afraid that Su can’t join the

engagement team; it will impair audit independence. According to the CICPA ethical guidelines, the fact that an audit team member was recently a director, senior

officer, or employee in certain special positions of the audit client, may create self-interest, self-review, or familiarity threats. Examples of special positions

mentioned above include an employee in the finance department of the audit client who prepared certain accounting records, on which the firm will audit and

express opinion. The ethical guidelines further states that if an audit team member was in such a position during the period covered by the audit engagement, the

threat to independence is consider so serious that no safeguards could possibly reduce the threat to an acceptable level. So the only solution is to remove him/her

from the engagement team. Therefore, I am afraid Su cannot be a member of the audit engagement team of Nan Feng Optical.

Regarding the advisory service you mentioned in your email, first of all, thank you very much for considering Gong Xin CPA. I need to know more details of

the nature of the service you require before I can draw a definitive conclusion on whether we, as the auditor, are allowed to provide such advisory service.

The CICPA ethical guidelines have provided general principles to assess whether the provision of non-assurance services might create self-review threat

against our audit independence. In general, we should make sure not to take any management roles, such as the design and implementation of internal controls.

Usually, providing professional advices and comments is not regarded as management role. To avoid taking management role, we need to ensure that client’s

management team makes decisions, evaluates service results, and take responsibility for actions taken following the service results.

In relation to the improvement of Nan Feng Optical’s management analysis system, I wish to clarify with you on the following questions, in order to help me

understand the nature of the service required. (1)Is the management analysis system a critical part of the financial reporting and internal control? Does the

information generated from the management analysis system has material impact on the accounting records or financial statements to be audited? If the answer

to either of the questions is yes, then we are not allowed to provide any service in relation to the design and implementation of such system (as Nan Feng Optical

is a subsidiary of a public company)。 (2)What is the nature of the specific advisory service that you expect us to provide? It is generally fine for us to provide

comments and suggestions on the system that was designed and implemented by you or other service providers.

相關資訊

粵公網安備 44010602004272號

粵公網安備 44010602004272號